| SOMMAIRE DOSSIERS D’ACTUALITE | ACTUALITE FISCALE |

Impôt de solidarité sur la fortune – Comment bien déclarer son ISF ?

![]() mai 2017

mai 2017

Le ministère de l’Economie et des Finances a présenté les modalités déclaratives de l’impôt de solidarité sur la fortune 2017. Nous vous présentons un dossier vous fournissant quelques précisions pour vous aider à déclarer votre ISF.

![]()

Sommaire :

1 – Utiliser le bon formulaire : 2042 C ou 2725 ?

2 – Etes-vous redevable de l’ISF en 2017 ?

3 – Comment déterminer le montant de votre patrimoine ?

5 – Comment calculer votre ISF ?

![]()

1 – Utiliser le bon formulaire : 2042 C ou 2725 ?

1-1 Vous déclarez moins de 2 570 000 €

Si la valeur de votre patrimoine net taxable est supérieure à 1 300 000 € mais inférieure à 2 570 000 €, les éléments de calcul de l’ISF doivent être indiqués sur le formulaire n° 2042 C. Les dates de dépôt de cette déclaration ont été avancées cette année au 17 mai minuit si vous avez opté pour la déclaration papier (modalité réservée aux seules personnes dont le RFR ne dépasse pas 28 000 €), suivant des délais variant en fonction du département où se situe votre résidence principale si vous faites votre déclaration par internet :

- le 23 mai minuit pour les habitants des départements numérotés de 01 à 19 et les non-résidents,

- le 30 mai minuit pour les habitants des départements numérotés de 20 à 49,

- le 6 juin minuit pour les habitants des départements numérotés de 50 à 974/976.

Note : Pour les personnes qui télédéclarent leurs revenus depuis ClickImpôts, le délai est fixé au 6 juin, quel que soit leur lieu de résidence.

Contrairement aux personnes déclarant leur ISF au moyen d’un formulaire n° 2725, vous ne devez joindre ni paiement, ni annexes, ni justificatifs (l’administration pourra cependant vous demander des précisions ultérieurement). Votre avis d’imposition vous sera -dans la majorité des cas- adressé fin août, en vue d’un règlement mi-septembre au plus tard (en ligne ou suivant les modes traditionnels de paiement).

Note : Les non-résidents n’ayant aucun revenu de source française doivent exclusivement utiliser le formulaire n° 2725 et respecter les modalités déclaratives et de paiement prévus pour les contribuables dont le patrimoine net taxable est supérieur ou égal à 2 570 000 €.

1-2 Vous déclarez un patrimoine d’une valeur au moins égale à 2 570 000 €

Si la valeur de votre patrimoine net taxable est supérieure ou égale à 2 570 000 € (ou si vous êtes non-résident et que vous ne disposez d’aucun revenu de source française), vous devez déposer une déclaration n° 2725 au plus tard le 15 juin 2017 (le 17 juillet si vous êtes domicilié dans la Principauté de Monaco ou si vous êtes résident de l’étranger).

Si vous déposez une déclaration n° 2725, vous devez joindre à votre déclaration les justificatifs et le paiement global de l’impôt.

![]()

![]()

2 – Etes-vous redevable de l’ISF en 2017 ?

Vous ne devez déclarer l’ISF que si votre patrimoine net imposable (constitué par l’ensemble de vos biens, droits et valeurs moins vos dettes) excédait 1 300 000 € au 1er janvier 2017.

Pour déterminer ce montant, vous devez prendre en compte l’ensemble des biens détenus par les membres de votre foyer fiscal, c’est-à-dire vous-même, le cas échéant la personne avec qui vous vivez (époux(se), partenaire de PACS ou concubin(e)) et les enfants mineurs dont vous avez l’administration légale des biens.

Si vous êtes domicilié à l’étranger vous devez uniquement déclarer vos biens situés en France, hors placements financiers.

Si le total de votre patrimoine se rapproche du seuil d’imposition sans le dépasser, nous vous recommandons de réaliser un état de votre patrimoine au 1er janvier 2017 afin de pouvoir répondre plus facilement aux éventuelles futures demandes de déclaration de l’administration qui dispose, en l’absence de dépôt de déclaration d’ISF, d’un délai de reprise de 6 ans pour effectuer un redressement.

![]()

3 – Comment déterminer le montant de votre patrimoine ?

Le montant de votre patrimoine s’établit en additionnant la valeur des biens imposables à l’ISF et la fraction taxable des biens partiellement exonérés, puis en retranchant les dettes déductibles.

3-1 Biens imposables à l’ISF

Sous réserve d’exonérations (voir ci-dessous), vous devez prendre en compte notamment :

- les immeubles bâtis (maisons, appartements, etc.), et non bâtis (terrains, terres agricoles, etc.) ;

- les liquidités (espèces, comptes courants, comptes créditeurs d’associés, livrets, etc.) et placements financiers (contrats d’assurance vie rachetables, valeurs mobilières, bons du Trésor, créances, etc.) ;

- les biens professionnels non exonérés ;

- les biens dont vous ou un membre de votre foyer fiscal est l’usufruitier ;

- les meubles meublants ;

- les voitures, bateaux de plaisance, avions de tourisme ;

- les chevaux de course ;

- les bijoux, or et métaux précieux.

3-2 Biens exonérés totalement

Vous n’avez pas à déclarer :

- les biens professionnels. Il s’agit, des biens utilisés dans le cadre d’une profession industrielle, commerciale, artisanale, agricole ou libérale (ne sont pas des biens professionnels les immeubles donnés en location ou mis à la disposition de tiers, à l’état nu, par un contribuable dans le cadre de la gestion de son patrimoine) exercée par le propriétaire des biens, son conjoint, son partenaire lié par un PACS ou son concubin. Cette activité doit être son activité principale et les biens doivent être nécessaires à l’exercice de cette profession ;

- les titres issus de la souscription au capital de PME ;

- les pensions, retraites et la valeur de capitalisation des rentes viagères constituées dans le cadre des PERP, PERCO ou PERE (sous certaines conditions) ;

- les contrats d’assurance vie non rachetable ;

- les indemnités perçues en réparation de dommages corporels ;

- les locaux d’habitation loués meublés à titre professionnel ;

- les droits de propriété littéraire, artistique et industrielle (cette exonération ne joue qu’en faveur de l’inventeur ou de l’auteur) ;

- les oeuvres et objets d’art (meubles, tapis, tableaux…), objets de collection et antiquités ;

- pour les non-résidents, les placements financiers.

![]()

3-3 Biens partiellement exonérés

Vous devez déclarer la fraction non exonérée des :

- titres et parts de société détenus dans le cadre d’un pacte d’actionnaires. L’exonération, égale à 75 % de la valeur des titres, est subordonnée aux conditions suivantes :

– souscription d’un engagement collectif de conservation d’au minimum 2 ans portant sur au moins 20 % des droits financiers et de vote s’il s’agit de titres négociables ou à défaut sur au moins 34 % des titres (suivi d’une obligation individuelle de conservation pendant une durée en principe égale à 4 ans, sachant que la durée totale d’engagement doit être au minimum de 6 ans),

– l’un des associés membre de l’engagement exerce dans cette société son activité principale ou l’une des fonctions dirigeantes ;

- parts et actions détenues dans leur société par les salariés, anciens salariés retraités et les mandataires sociaux.

L’exonération, égale à 75 % de la valeur des titres est subordonnée aux conditions suivantes :

– le propriétaire exerce dans cette société son activité principale,

– les titres sont détenus pendant au moins 6 ans ;

- bois, forêts et parts de groupements forestiers à hauteur de 75 % ;

- biens ruraux loués par bail à long terme et les parts de groupements (GFA et GAF) n’ayant pas pu être qualifiés de biens professionnels, à concurrence de 75 % pour leur valeur inférieure à 101 897 € et de 50 % au-delà de 101 897 €.

3-4 Passif déductible

L’ISF est dû sur votre actif patrimonial net, c’est-à-dire déduction faite des dettes non professionnelles grevant votre patrimoine.

Ainsi, vous pouvez déduire les dettes existantes au 1er janvier 2017 (ce qui exclut les dettes postérieures) lorsqu’elles sont justifiées, à votre charge personnelle et qu’elles se rapportent à des biens pris en compte dans le calcul de votre ISF. Il s’agit principalement des :

- emprunts contractés pour l’acquisition de la nue-propriété ou de la pleine propriété d’un logement ;

- découverts bancaires et comptes débiteurs ;

- dettes fiscales :

– l’impôt 2017 sur les revenu 2016, y compris la contribution exceptionnelle sur les hauts revenus (si vous n’êtes pas en mesure de déterminer avec exactitude le montant de votre IR vous pouvez déduire le montant de l’année précédente et effectuer une régularisation l’année suivante),

– les contributions sociales (CSG, CRDS, prélèvement social, contribution additionnelle et prélèvement de solidarité), ainsi que la contribution salariale sur les stock-options et attributions gratuites d’actions,

– la taxe d’habitation et la redevance audiovisuelle,

– la taxe foncière sur les propriétés bâties,

– les droits de succession,

– l’ISF 2017 lui-même,

– les amendes, majorations et intérêts de retard.

![]()

![]()

4 – Quels montants déclarer ?

Excepté dans les cas où le législateur a fixé des bases d’évaluation, vous devez déclarer vos biens à leur valeur vénale au 1er janvier 2017, c’est-à-dire au prix du marché à cette date.

Toutefois, le fisc vous offre une certaine marge de manoeuvre dans l’évaluation de certains de vos biens en proposant diverses méthodes d’évaluation (libre à vous de choisir la plus avantageuse) et en admettant des abattements.

Tout d’abord, pour les meubles meublants, vous pouvez, sauf cas particulier, opter pour la méthode qui minimise le plus la valeur de vos meubles entre leur évaluation à leur valeur vénale ou l’utilisation du forfait mobilier, correspondant à 5 % de l’ensemble de votre patrimoine (hors meubles meublants, biens exonérés totalement et fraction non-imposable des biens partiellement exonérés) au 1er janvier, avant déduction du passif.

Vous pouvez également appliquer un abattement de 30 % sur la valeur vénale de votre résidence principale, 20 % à 30 % sur les biens immobiliers donnés en location (cet abattement étant justifié par les difficultés de revente de ce bien qu’induit l’existence du contrat de bail ; la décote pouvant être plus importante si le contrat est conclu dans des conditions de durée et de loyer très défavorables au bailleur).

D’autre part, vous ne devez déclarer que la quote-part détenue sur des biens possédés en indivision. En outre, du fait de l’indivision, qui réduit la valeur du bien ainsi détenu, chacun des coindivisaires est en droit de pratiquer un abattement sur la valeur de sa quote-part, dont ni le fisc, ni la jurisprudence n’ont précisé l’importance.

Enfin, vous pouvez évaluer vos titres cotés soit au dernier cours connu au 1er janvier 2017 soit pour une valeur correspondant à la moyenne des 30 derniers cours qui précèdent la date d’imposition, et ce, différemment selon les lignes du portefeuille.

![]()

5 – Comment calculer votre ISF ?

Le calcul de l’ISF se fait en plusieurs étapes :

- dans un 1er temps, vous devez appliquer le barème ISF à la valeur nette de votre patrimoine ;

- vous pouvez ensuite réduire la cotisation de vos réductions d’impôts ;

- un mécanisme de plafonnement est ensuite susceptible de s’appliquer.

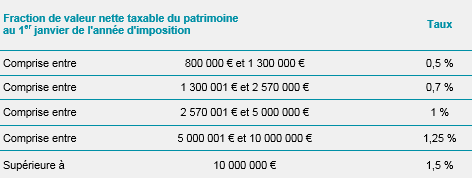

5-1 Barème et calcul rapide 2017

Le barème est un barème progressif. Il comporte 5 tranches d’imposition, et s’applique dès 800 000 € de patrimoine (le seuil d’imposition reste toutefois fixé à 1 300 000 €):

Une décote est ensuite appliquée sur le montant de l’impôt dû par les contribuables disposant d’un patrimoine d’une valeur comprise entre 1 300 000 € et 1 400 000 €.

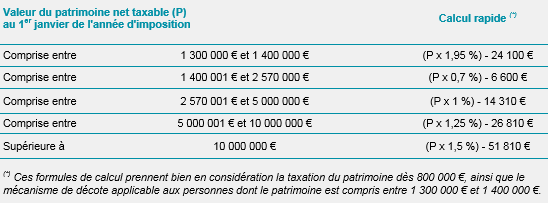

Pour calculer votre impôt plus simplement vous pouvez utiliser l’une des formules de calcul (intégrant le mécanisme de décote) suivantes (P représentant la valeur de votre patrimoine net taxable) :

5-2 Réductions d’impôt

Vous pouvez imputer votre ISF de 75 % du montant des dons que vous avez réalisés auprès de certains organismes d’intérêt général dans la limite annuelle de 50 000 €.

Vous pouvez imputer, sous certaines conditions, 50 % des versements que vous avez effectués dans des PME (en direct ou par l’intermédiaire d’une société holding), dans la limite annuelle de 45 000 € (50 % dans la limite de 18 000 € pour l’acquisition de parts de FIP et de FCPI) sur le montant de votre ISF.

Note : Le montant cumulé des réductions d’impôt ne peut excéder 45 000 € par an. Il est néanmoins possible de réduire votre impôt à hauteur de 50 000 € en imputant exclusivement vos réductions d’impôt pour dons (à l’exclusion, donc, des réductions d’impôt au titre des investissements réalisés dans les PME ou dans des fonds).

5-3 Plafonnement de l’ISF

Votre ISF peut enfin être réduit par l’effet du mécanisme de plafonnement.

Le montant à porter en diminution de l’ISF est égal à la différence entre :

- d’une part, le total de cet impôt et des impôts dus en France et à l’étranger au titre des revenus et produits de l’année 2016 ;

- et, d’autre part, 75 % du total des revenus nets de frais professionnels de l’année 2016 après déduction des seuls déficits catégoriels dont l’imputation est autorisée, ainsi que des revenus exonérés d’impôt sur le revenu réalisés au cours de la même année en France ou hors de France et des produits soumis à un prélèvement libératoire.

| SOMMAIRE DOSSIERS D’ACTUALITE | ACTUALITE FISCALE |