1 – Le seuil d’imposition

L’IFI, comme l’actuel ISF, serait dû par les foyers dont la valeur du patrimoine, toutefois réduit à sa seule composante immobilière, est supérieure à 1 300 000 € au 1er janvier de chaque année d’imposition (l’IFI serait donc également annuel).

2 – Le foyer fiscal

La détermination du patrimoine à prendre en considération resterait établi en fonction de la situation familiale du redevable au 1er janvier de l’année d’imposition. Il serait ainsi tenu compte, le cas échéant, du patrimoine du conjoint, du partenaire de PACS, du concubin notoire, ainsi que de celui de leurs enfants mineurs lorsqu’ils en ont l’administration légale des biens.

Note : Les non-résidents seraient soumis à l’IFI sur les actifs immobiliers qu’ils détiennent en France, ainsi que sur la fraction des parts ou actions de sociétés situées en France ou hors de France représentatives de biens ou de droits immobiliers situés en France.

3 – Les biens imposables

Seuls les biens et droits immobiliers seraient soumis à l’IFI (sauf exonération spécifique, notamment pour les biens immobiliers professionnels).

Les autres biens, qui étaient jusqu’alors imposés à l’ISF, ne seraient plus pris en compte dans les bases de calcul de l’IFI. Il s’agirait notamment : des liquidités (espèces, comptes courants, livrets d’épargne, etc.), des bons, des obligations, des créances, de la valeur de capitalisation des rentes viagères, des meubles, des véhicules, des bijoux, des métaux précieux, des objets et œuvres d’arts, etc.

S’agissant des parts et actions de sociétés, elles échapperaient, sur le principe, à l’IFI (qu’elles figurent sur un compte-titres, un PEA ou sur un contrat d’assurance vie rachetable). Par exception toutefois, celles d’entre elles qui seraient représentatives, en tout ou partie, de biens et droits immobiliers seraient taxables à l’IFI à hauteur de cette fraction (par exemple, les parts de SCPI et OCPI), y compris si ceux-ci étaient détenus par des filiales ou des sous-filiales, dès lors que le foyer fiscal IFI du contribuable détient au moins 10 % du capital ou des droits de vote (exclusion réservée aux sociétés ayant une activité artisanale, commerciale, industrielle, agricole ou libérale). Bien entendu, il serait fait exception à cette règle lorsque lesdits biens peuvent être considérés comme des biens professionnels.

4 – Les règles d’évaluation et les décotes

Les règles d’évaluation des biens seraient reprises à l’identique. Les biens immobiliers devraient ainsi être évalués selon leur valeur vénale, et pour la détermination de la part représentative des biens et droits immobiliers relatifs à des parts ou actions de société, selon leur valeur de cotation (titres cotés) ou leur valeur réelle (titres non cotés).

Le projet de loi prévoit également le maintien de l’abattement de 30 % pour la résidence principale et des règles relatives à la prise en compte des biens démembrés dans le patrimoine de l’usufruitier, sauf exceptions. Les autres décotes jusqu’alors admises par l’administration et la jurisprudence n’ont pas été intégrées au texte, mais il est fort probable que l’administration fiscale les transpose à l’IFI (biens loués, biens détenus en indivision, etc.).

Les autres règles d’évaluation et décotes applicables en matière d’ISF qui seraient devenues sans objet du fait du passage à l’IFI seraient écartées.

5 – Les dispositifs d’exonération

La plupart des dispositifs d’exonération partielle et totale seraient maintenus. Seuls seraient supprimés ceux devenus sans objet du fait du recentrage de l’impôt sur les biens immobiliers (l’exonération des objets d’antiquité, d’art et de collection, des titres de certaines PME, l’exonération Dutreil également, etc.).

Ainsi, ne seraient pas pris en compte, ou pris en compte partiellement, pour la détermination de l’assiette de calcul de l’IFI (toujours sous les mêmes conditions) :

- les biens professionnels (ou plus exactement « les biens immobiliers professionnels » dans la mesure où les biens mobiliers ne devraient, de toute façon, pas être pris en compte pour calculer l’IFI),

- les biens loués sous le régime de la location meublée professionnelle (LMP),

- les biens ruraux loués à long terme et les parts de GFA,

- les bois et forêts et les parts de GAF (exonération partielle).

6 – Imputation des dettes (passif)

Il serait toujours possible d’inscrire ses dettes au passif de l’IFI, sous la même réserve que celle applicable à l’ISF, à savoir que ces dernières soient rattachées à des biens compris dans les bases de calcul de l’IFI (emprunts immobiliers, emprunts souscrits pour réaliser des travaux de construction, de reconstruction, d’amélioration ou d’agrandissement notamment). Aussi, les contribuables auraient toujours la possibilité de déduire leurs dettes d’impôts, mais ce, de manière beaucoup plus restrictive, puisqu’elle ne concernerait plus que les impôts relatifs aux biens immobiliers (taxe foncière, taxe sur les logements vacants, etc.).

Ce mécanisme serait encadré pour limiter les potentiels abus :

- seule une part des dettes résultant des emprunts in fine pourrait être inscrite chaque année au passif de l’IFI (il ne serait donc pas possible de déduire la totalité du prêt pendant toute sa durée),

- les prêts familiaux et les emprunts contractés auprès d’une société contrôlée par un membre du groupe familial ne seraient pas déductibles.

Enfin, l’imputation de dettes au passif serait plafonnée. Il est en effet prévu que, dans l’hypothèse où la valeur du patrimoine taxable excède 5 millions d’euros et que le montant des dettes admises en déduction excède 60 % de cette valeur, le montant de cet excédent ne sera alors admis en déduction qu’à hauteur de 50 %.

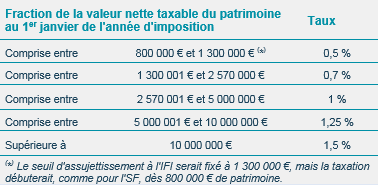

7 – Le barème d’imposition et la décote

Le barème resterait inchangé par rapport à l’ISF (y compris la taxation dès 800 000 € dès lors que le seuil d’assujettissement a été atteint et la décote applicable aux redevables proches du seuil d’imposition). Le voici, pour rappel :

8 – Les réductions d’impôt

La réduction de 75 % obtenue en contrepartie des dons réalisés au profit de certains organismes serait reprise, dans son intégralité, pour l’IFI (elle serait toujours applicable dans la limite de 50 000 €).

Il ne serait, en revanche, plus possible de bénéficier de réduction d’impôt en cas d’investissement dans des PME ou dans des parts de FIP ou de FCPI (un dispositif transitoire exceptionnel permettrait toutefois aux personnes ayant réalisé de tels investissements avant le 31 décembre 2017 de les imputer sur leur IFI 2018).

9 – Les déductions

Le montant des impôts équivalent à l’IFI payés à l’étranger serait déductible de l’IFI.

10 – Le plafonnement de l’IFI

Le mécanisme du plafonnement serait préservé (mêmes modalités de calcul, même taux, soit à hauteur de 75 % des revenus).

11 – La déclaration et le paiement de l’IFI

S’agissant enfin des modalités déclaratives de ce futur IFI, le formulaire n° 2725 (qui ne s’appliquait déjà plus qu’aux foyers déclarant au moins 2 570 000 €) serait supprimé. Les contribuables concernés devraient déclarer leur IFI sur le formulaire de déclaration de revenus n° 2042 (et, en conséquence, suivant le même calendrier) et y joindre des annexes spécifiques.

L’IFI serait recouvré dans les mêmes conditions et suivant les mêmes modalités que l’IR.