Les PEL ouverts en 2026 bûˋnûˋficient dãun lûˋger coup de pouce par rapport û 2025, avec un nouveau taux de rûˋmunûˋration de 2 % au lieu de 1,75 %.

Rappel

Le PEL est un produit dãûˋpargne rûˋglementûˋ qui permet de se constituer une ûˋpargne destinûˋe, en principe, au financement dãun projet immobilier. Comme les autres produits rûˋglementûˋs (livret A, CEL, etc.), une personne physique ne peut dûˋtenir quãun seul PEL. Par ailleurs, les rû´gles applicables aux PEL diffû´rent en fonction de la date dãouverture du plan.

Quant au livret A et au LEP, ils subissent une baisse assez marquûˋe û compter du 1er fûˋvrier 2026. Le taux de rûˋmunûˋration du livret A passe û 1,5 % (contre 2,4 % du 01/02/2025 au 31/07/2025 et 1,7 % du 01/08/2025 au 31/01/2026) et le LEP passe û 2,5 % (contre 3,5% du 01/02/2025 au 31/07/2025 et 2,7 % du 01/08/2025 au 31/01/2026).

Remarque

Malgrûˋ la baisse du taux de rûˋmunûˋration du LEP, celle-ci a ûˋtûˋ contenue. En effet, lãEtat a choisi de fixer le taux û 2,5 % au lieu de 1,9 % comme la formule de calcul rûˋglementaire le prûˋvoyait.

Concernant le PEL

Ce nouveau taux est applicable aux PEL ouverts depuis le 1er janvier 2026. Contrairement û dãautres produits dãûˋpargne, le taux du PEL est figûˋ pour toute sa durûˋe au moment de son ouverture.

Le PEL est souscrit pour une durûˋe limitûˋe, a minima 4 ans, prorogeable jusquãû 10 ans et le montant des versements est plafonnûˋ û 61 200 ã˜.

Attention

û partir de mars 2026, les PEL de plus de 15 ans seront automatiquement clûÇturûˋs et les sommes replacûˋes sur des comptes sur livret ordinaires. Seuls les PEL souscrits avant le 1er mars 2011 peuvent ûˆtre maintenus pendant une durûˋe illimitûˋe. Il serait opportun de faire un ûˋtat des lieux des finances de vos clients afin dãarbitrer certains types dãûˋpargne.

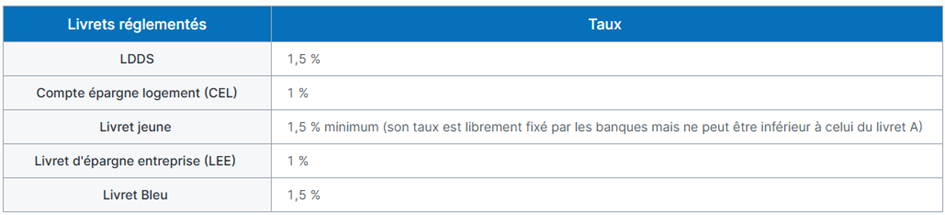

Le taux du livret A passe de 1,7 % û 1,5 % û partir du 1er fûˋvrier 2026. Cette modification de taux influence la rûˋmunûˋration dãautres livrets rûˋglementûˋs :

ClickimpûÇts est disponible en prûˋcommande

Vous gûˋrez la dûˋclaration de revenus de vos clients

Vous gûˋrez votre dûˋclaration de revenus personnelle