La loi de finances pour 2015 et la seconde loi de finances rectificative pour 2014, publiées le 30 décembre dernier, ne réforment pas le paysage fiscal français dans la mesure où elles ne comportent aucune mesure d’envergure en la matière.

La loi de finances pour 2015 aménage le bas du barème de l’IR (suppression de la tranche à 5,5 %), renforce le dispositif Duflot renommé pour l’occasion Pinel, le CIDD et le crédit en faveur de l’aide aux personnes. Le texte comporte diverses autres mesures à l’impact relativement limité…

Quant à la seconde loi de finances rectificative pour 2014, elle supprime la prime pour l’emploi à compter de 2016, contient peu de mesures impactant l’imposition des revenus et comporte essentiellement des mesures d’ajustement à destination des entreprises et des non-résidents, motivées par la mise en conformité de la loi française avec le droit européen (suite pour certaines, à une condamnation de la France par les instances européennes).

1 – Revalorisation du barème, des limites et des seuils

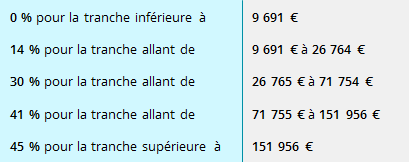

Revalorisation du barème de l’IR

La loi de finances aménage le barème de l’IR sur plusieurs points afin de poursuivre l’allègement des charges fiscales pesant sur les foyers aux ressources les plus modestes :

- suppression de la tranche de l’IR imposable à 5,5 %,

- abaissement du seuil de la tranche imposable à 14 % afin de neutraliser la suppression de la tranche à 5,5 % pour les contribuables non modestes,

- revalorisation des autres tranches du barème de 0,5 % afin de tenir compte de la hausse des prix hors tabac.

Le barème évolue donc de la façon suivante pour les revenus perçus en 2014 :

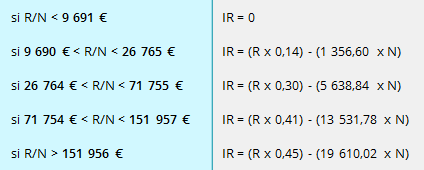

Si vous souhaitez dès à présent estimer le montant de l’IR dont vous devriez être redevable au titre des revenus perçus en 2014 (hors application du plafonnement du quotient familial, de la décote, et des éventuels réductions et crédits d’impôt), vous pouvez utiliser une des formules suivantes en fonction de la tranche dans laquelle vous vous situez.

Pour cela vous devez dans un premier temps diviser votre revenu imposable(R) par le nombre de parts composant votre foyer fiscal (N) et appliquer la formule suivante :

Revalorisation des seuils, plafonds ou abattements

La loi revalorise de 0,5 % les seuils et limites indexés sur le barème.

Chaque demi-part du quotient familial est ainsi plafonnée à 1 508 € au titre de 2014 (au lieu de 1 500 € en 2013).

La loi relève également le montant de l’abattement accordé en cas de rattachement d’un enfant majeur, marié ou chargé de famille, montant servant également de plafond à la déduction des pensions alimentaires aux enfants majeurs de 5 698 € à 5 726 € pour 2014.

Suppression de 2 mesures d’exonération des contribuables modestes

2 mesures d’affranchissement des contribuables modestes sont supprimées dès 2014, mesures devenues obsolètes du fait du relèvement du seuil d’entrée dans le barème de l’IR. Il s’agit de l’exonération :

- des salariés, pensionnés, crédirentiers dont le revenu global n’excède pas leminimum garanti (soit 7 301 €, montant inférieur au seuil de la 1ère tranche imposable),

- des contribuables dont le revenu n’excède pas un montant fixé par la loi, variant selon que le contribuable a plus ou moins de 65 ans (dont le plafond aurait été revalorisé à 9 537 €, soit un montant également inférieur au seuil de la 1ère tranche imposable).

2 – Aménagement de la décote

Le mécanisme de la décote est réformé dès l’imposition des revenus perçus en 2014, ce, afin de limiter les effets de seuils induits par la suppression de la tranche à 5,5 % et l’abaissement consécutif du seuil de la tranche à 14 %. En l’absence de revalorisation de la décote, ces 2 mesures auraient eu pour conséquence d’imposer à 14 % les contribuables jusqu’alors taxés dans le haut de la tranche à 5,5 %. Pour ce faire :

- le montant de la décote fait l’objet d’une revalorisation exceptionnelle,

- varie désormais en fonction de la composition du foyer (les couples bénéficiant d’un montant de décote majoré),

- ses modalités de calcul sont simplifiées.

Ainsi, alors que la décote s’appliquait, au titre de 2013, aux foyers dont l’impôt résultant du barème n’excédait pas 1 016 €, elle bénéficiera, au titre de 2014, aux foyers dont l’impôt brut (avant application des réductions et crédits d’impôt) n’excède pas :

- 1 135 € pour les célibataires, veufs, divorcés,

- 1 870 € pour les couples soumis à imposition commune.

Le montant de la décote est désormais égal au montant maximal de la décote (1 135 € ou 1 870 € selon la composition du foyer) diminué du montant intégral de la cotisation résultant de l’application du barème.

3 – Nouveau dispositif Pinel

La loi de finances pour 2015 définit les contours du dispositif Duflot « nouvelle formule », renommé Pinel.

Les aménagements proposés à l’ancien dispositif Duflot ne concernent que les investissements réalisés à compter du 1er septembre 2014.

Engagement de location et taux

L’un des principaux aménagements porte sur la durée d’engagement de location (qui devient modulable) et, corrélativement, sur le taux de la réduction.

Lors de la réalisation de l’investissement, vous aurez désormais le choix entre 2 périodes d’engagement initial, de 6 ans ou 9 ans :

- dans le 1er cas, engagement de 6 ans, le montant de la réduction sera de12 % (23 % outre-mer) répartis sur 6 ans,

- et, dans le 2nd cas, engagement de 9 ans, de 18 % (29 % outre mer) répartis sur 9 ans.

Cette option, qui devra être exercée lors du dépôt de la déclaration des revenus de l’année d’achèvement de l’immeuble ou de son acquisition si elle est postérieure, est irrévocable pour le logement considéré.

A l’issue de la période d’engagement initial de location, vous pourrez continuer à bénéficier de la réduction d’impôt, à la condition de proroger votre engagement initial pour, au plus :

- en cas d’engagement initial de 6 ans : 1 ou 2 périodes de 3 années supplémentaires. Dans ce cas, la réduction d’impôt sera égale à 6 % du prix de revient du logement (ou du montant de la souscription) pour la 1ère période triennale, soit 2 % par an et à 3 % pour la 2nde période triennale (1 % par an) (taux unique pour les investissements en métropole et outre-mer),

- si l’engagement de location initial était d’une durée de 9 ans, 1 seule période de 3 années supplémentaires, à raison d’une réduction supplémentaire de 3 %(1 % par an pendant ces 3 ans).

Ainsi, vous pourrez bénéficier dans le cadre de ce dispositif d’un avantage maximum, sur une durée de 12 ans, de 21 % en métropole, ou 32 % outre-mer.

Location à un ascendant ou descendant et SCPI

Le nouveau dispositif Pinel offre 2 autres avantages par rapport au dispositif Duflot :

- pour les investissements réalisés à compter du 1er janvier 2015, vous pourrez désormais bénéficier de la réduction d’impôt en louant à un ascendant ou un descendant, à condition, bien entendu, qu’il ne fasse pas partie de votre foyer fiscal et qu’il satisfasse aux conditions de ressources et de loyer (plafonds identiques au Duflot),

- en cas d’investissement dans une SCPI, l’assiette de la réduction d’impôt ne sera plus constituée de 95 % seulement du montant de la souscription, mais de100 % pour les souscriptions réalisées à compter du 1er septembre 2014.

Plafonnement des niches fiscales majoré pour le Pinel outre-mer

La loi étend l’application du plafond majoré (plafonnement global des niches fiscales) de 18 000 € (jusqu’alors réservé aux investissements outre-mer Jego, Girardin et aux souscriptions de parts de SOFICA) aux investissements Pinel outre-mer réalisés dès le 1er septembre 2014, mais seulement à compter de l’imposition des revenus perçus en 2015. Ainsi, si vous avez réalisé un investissement Pinel outre-mer en 2014, vous serez soumis au plafonnement de droit commun de 10 000 € au titre de cet investissement pour l’imposition des revenus perçus en 2014, mais, pour l’imposition des revenus perçus à compter de 2015, vous bénéficierez du plafond majoré de 18 000 €.

4 – Crédit d’impôt pour travaux dans la résidence

Assouplissement du CIDD – Nouveau CITE

La loi assouplit considérablement, pour les dépenses payées à compter du 1er septembre 2014, le crédit d’impôt en faveur du développement durable (CIDD) pourtant drastiquement recentré depuis le début de l’année 2014, et le renomme, pour l’occasion, « crédit d’impôt pour la transition énergétique » (CITE).

Les changements portent sur les 3 points suivants et s’appliquent aux dépenses payées du 1er septembre 2014 au 31 décembre 2015 (date de fin d’application du dispositif) :

- le taux du crédit d’impôt, abaissé depuis le 1er janvier 2014, est relevé pour être porté uniformément à 30 % (au lieu de 15 % en opération simple et 25 % dans le cadre d’un bouquet de travaux),

- la condition tenant à la réalisation d’un bouquet de travaux est supprimée(tous les contribuables peuvent ainsi bénéficier de l’avantage fiscal, quels que soient leurs revenus, en cas de réalisation d’une seule opération éligible au CIDD/CITE),

- 5 nouvelles dépenses deviennent éligibles au CIDD, dont 3 uniquement pour les logements situés dans les DOM. Il s’agit de l’acquisition :

- de compteurs individuels pour le chauffage ou l’eau chaude sanitaire dans les copropriétés,

- de systèmes de charge pour véhicule électrique,

- et, uniquement pour les logements situés dans les DOM : d’équipements ou de matériaux de protection des parois vitrées ou opaques contre les rayonnements solaires, d’équipements ou de matériaux visant à l’optimisation de la ventilation naturelle (et notamment les brasseurs d’air) ainsi que les équipements de raccordement à un réseau de froid, alimenté majoritairement par du froid d’origine renouvelable ou de récupération.

Par ailleurs, la restriction spécifique posée, depuis le 1er janvier 2012, à l’éligibilité des travaux d’isolation thermique des parois vitrées, de volets isolants ou de portes d’entrée donnant sur l’extérieur dans une maison individuelle, est supprimée à compter du 1er septembre 2014 (depuis 2012, ces travaux n’étaient éligibles au CIDD que si d’autres travaux éligibles au bouquet sont réalisés concomitamment).

Mesure transitoire

Pour ne pas pénaliser les contribuables qui se seraient engagés dans la réalisation d’un « bouquet » de travaux au cours des 8 premiers mois de 2014, la législation antérieure (avant modification par la présente loi) est maintenue.

En effet, les contribuables dont le RFR excède les limites au-delà desquelles l’avantage est subordonné à la réalisation d’un bouquet de travaux, ayant engagé 1 dépense relevant d’une des catégories éligibles au bouquet avant le 1er septembre 2014, sans avoir eu le temps d’effectuer une 2ème dépense permettant de constituer un bouquet de travaux auraient, à défaut d’une telle mesure, perdu l’avantage pour leur 1ère dépense (puisqu’elle ne satisferait pas à la condition de bouquet de travaux).

Dans un tel cas la 1ère dépense (réalisée durant les 8 premiers mois de l’année) ouvrira droit à un crédit d’impôt à hauteur de 25 % tandis que la 2ème dépense (réalisée à compter du 1er septembre 2014) ouvrira droit à un crédit d’impôt de 30 %.

Crédit d’impôt en faveur de l’aide aux personnes – Prorogation et renforcement

La loi proroge le crédit d’impôt en faveur de l’aide aux personnes, arrivant à échéance le 31 décembre 2014, jusqu’au 31 décembre 2017 (soit une prorogation de 3 années) et renforce le montant de l’avantage en augmentant le plafond des dépenses prises en compte, en réservant le plafonnement actuel aux dépenses en faveur des personnes dépendantes (ce plafond ne s’appréciera plus globalement avec les travaux prescrits par un PPRT mais isolément) et en créant un nouveau plafond spécifique majoré pour les travaux prescrits par un PPRT.

Pour les dépenses payées jusqu’au 31 décembre 2014 ces 2 catégories de dépenses étaient soumises à un plafond commun, apprécié sur une période pluriannuelle de 5 années, dont le montant était fixé à 5 000 € (pour une personne seule) ou 10 000 € (pour un couple) majoré de 400 € par personne à charge (la moitié pour les enfants en garde alternée) et de 5 000 € (personne seule) ou 10 000 € (couple) en cas de réalisation de travaux prescrits par un PPRT.

Pour les dépenses engagées à compter du 1er janvier 2015, les contribuables bénéficieront désormais de 2 plafonds distincts :

- 5 000 € (pour une personne seule) ou 10 000 € (pour un couple) majoré de

400 € par personne à charge (la moitié pour les enfants en garde alternée) pour les seuls travaux d’installation d’équipements en faveur des personnes dépendantes, plafond toujours apprécié sur une période glissante de 5 années, - 20 000 € par logement quel que soit le nombre d’occupants du foyer pour les travaux réalisés dans le cadre d’un PPRT du 1er janvier 2015 au 31 décembre 2017 (période glissante de 3 ans ne tenant pas compte de travaux réalisés avant 2015).

5 – Autres réductions et crédits d’impôt en faveur des particuliers

SOFICA

La réduction d’impôt accordée au titre des souscriptions au capital de SOFICA, dont l’échéance était prévue à la fin de l’année 2014, est prolonge jusqu’au 31 décembre 2017.

Madelin

La réduction est assouplie sur 2 points :

- en cas d’investissement via une holding : 2 conditions d’éligibilité en cas de souscriptions au capital holdings effectuées à compter du 1er janvier 2015 sont supprimées : il s’agit de la limitation à 50 du nombre maximal d’associés ou d’actionnaires (jusqu’alors fixé à 50) et de celle exigeant l’emploi d’un minimum2 salariés,

- le délai durant lequel la société est tenue de ne pas rembourser aux souscripteurs leurs apports est réduit de 10 à 5 ans pour toutes les entreprises solidaires (et non plus seulement à celles de ces entreprises qui ont été agréées avant le 31 décembre 2012).

Non imputation sur les rehaussements de droit

La règle visant à interdire l’imputation des déficits et réductions d’impôts sur les rehaussements de droits est étendue, à compter de 2016 aux contribuables ayant subi une majoration de 40 % ou 80 % des droits éludés en cas de transferts via des comptes ou contrats d’assurance-vie non déclarés ou en cas de taxation forfaitaire en fonction des éléments du train de vie.

6 – Prime pour l’emploi

La prime pour l’emploi est supprimée à compter du 1er janvier 2016.

Le versement de la prime est donc maintenu en 2015, au titre des revenus perçus en 2014, mais ce sera la dernière année de versement.

L’objectif, à terme, de cette mesure, est de remplacer ce mécanisme ainsi que le RSA activité par un nouveau dispositif plus efficace d’incitation à l’activité et de soutien au pouvoir d’achat des salariés modestes qui devrait prendre la forme d’une prime d’activité. Les contours de ce nouveau dispositif (non fiscal) devraient être précisés en 2015.

7 – Plus-values mobilières

Rachat par une société de ses propres titres

Les gains retirés par un contribuable d’opérations de rachats par une société de ses propres titres effectuées à compter du 1er janvier 2015 seront imposables en intégralité, quelle que soit la procédure utilisée, selon le régime des plus-values de cession de valeurs mobilières. Le régime hybride applicable lorsque le rachat n’est pas effectué en vue d’une attribution des titres aux salariés ou d’un plan de rachat d’actions consistant à imposer une partie des gains dans la catégorie des revenus mobiliers, l’autre dans celle des plus-values mobilières, censuré cet été par le Conseil constitutionnel est donc supprimé.

Abattement pour durée de détention : précisions

A l’occasion de l’uniformisation des modalités d’imposition des gains retirés du rachat par une société de ses propres titres, la loi étend le champ d’application de l’abattement pour durée de détention applicable en matière de plus-values mobilières :

- non seulement aux gains tirés du rachats par une société de ses propres titres,

- mais également aux gains résultant de :

- cessions de titres de sociétés immobilières pour le commerce et l’industrie non cotées (SICOMI),

- rachats d’actions de sociétés de placement à prépondérance immobilière à capital variable (SPPICAV),

- cessions de titres dans le cadre de leur gestion par les FCPI (fonds commun de placement immobilier) et les FCP (fonds commun de placement) lorsqu’une personne physique agissant directement, par personne interposée ou par l’intermédiaire d’une fiducie, possède plus de 10 % des parts du fonds,

- cessions de parts des fonds communs de créances dont la durée à l’émission est supérieure à 5 ans.

Parmi ces gains, seuls les premiers (rachats de titres) sont éligibles à l’abattement renforcé, les autres ne sont éligibles qu’à l’abattement de droit commun.

La loi précise enfin la nature des « droits portant sur les actions et parts » éligibles à l’abattement pour durée de détention : elle restreint son application aux « droits démembrés ». Les droits d’une autre nature (notamment les bons de souscription d’actions) sont donc exclus de l’application de l’abattement pour durée de détention.

Ces mesures s’appliquent à compter de l’imposition des revenus perçus en 2014.

8 – Non-résidents

Plafonnement du quotient familial

La loi étend, à compter de l’imposition des revenus perçus en 2014, les règles de plafonnement des effets du quotient familial aux contribuables non-résidents qui y échappaient jusqu’à présent.

Fin de la représentation fiscale pour les résidents de l’UE

La loi supprime l’obligation de désigner un représentant fiscal en France pour les non-résidents domiciliés dans un Etat de l’Espace économique européen (EEE), hors Liechtenstein. Cette suppression, qui s’applique pour l’établissement de l’IR dû au titre de 2014, de l’ISF dû à compter de 2015 et du prélèvement forfaitaire applicable aux cessions d’immeubles ou droits représentatifs de ces biens réalisées à compter du 1er janvier 2015, vise à mettre la France en conformité avec le droit européen, celle-ci ayant été mise en demeure par la Commission européenne de supprimer le dispositif de la représentation fiscale au sein de l’EEE.

Note : La loi de finances rectificative gomme enfin la différence de traitement à laquelle sont soumis les non-résidents en matière d’imposition des plus-values immobilières. A l’instar des résidents français ou européens ils se verront appliquer un taux d’imposition de 19 % (au lieu de 33,1/3 % hors EEE ou 75 % pour les résidents d’ETNC.

9 – Fiscalité des entreprises

Réductions et crédits d’impôt

Tandis que la réduction d’impôt pour adhésion à un OGA est supprimée, à compter du 1er janvier 2016, plusieurs dispositifs prévus en faveur des entreprises sont prorogés et/ou aménagés.

Ainsi, sont prorogés jusqu’au 31 décembre 2017, les crédits d’impôt en faveur de l’agriculture biologique et crédit d’impôt « Maître restaurateur ».

Le crédit d’impôt pour investissements en Corse est prorogé jusqu’au 31 décembre 2020 et son taux (qui devait être ramené à 10 % pour les investissements réalisés à compter de 2015) est maintenu pour toute sa durée à 20 %.

S’agissant des investissements outre-mer (Girardin, Jego nouveau crédit d’impôt), plusieurs aménagements sont apportés :

- les aménagements votés l’an dernier dans le cadre de la de finances pour 2014, non entrés en vigueur en juillet 2014 comme prévu, faute de validation des dispositifs par la Commission européenne (exclusion du dispositif Girardin entreprises des entreprises dont le CA excède 20 millions d’euros, augmentation des taux de rétrocession, recentrage des dépenses éligibles, aménagement des modalités d’appréciation de la base de calcul et des seuils d’agrément et mise en place d’un nouveau crédit d’impôt alternatif, ouvert aux entreprises exploitantes) sont aménagés afin de rendre ces dispositifs conformes à la réglementation européenne avec notamment l’exclusion des entreprises en difficulté, la restriction des avantages, en matière d’investissements productifs dans les DOM et à Saint-Martin, aux seuls investissements initiaux -« par opposition aux investissements de renouvellement » et la soumission de ces avantages au respect de plusieurs règlements européens ;

- devenant conformes à la réglementation européenne, la loi prévoit l’entrée en vigueur des aménagements votés l’an dernier (et notamment le nouveau crédit d’impôt pour investissements productifs) au 1er janvier 2015. L’ensemble des mesures transitoires est aménagé en conséquence (report de 6 mois) ;

- le taux de la réduction Girardin applicable en cas de rénovation d’hôtels, de résidences de tourismes ou de villages de vacances classés réalisés via une entreprise dans la collectivité territoriale de Saint-Martin est porté de 38,25 % à 45,9 % (à compter d’une date qui devrait être fixée ultérieurement par décret).

Enfin, la loi de finances renforce 2 crédits d’impôt, uniquement pour lesentreprises et exploitations situées dans les DOM :

- le CICE : un taux majoré de CICE est mis en place lorsque l’assiette du crédit d’impôt est constituée par des rémunérations versées à des salariés affectés à des exploitations situées dans les départements d’outre-mer. Ce taux passera ainsi de 6 % (taux de droit commun applicable en métropole) à 7,5 % pour les rémunérations versées en 2015 et à 9 % pour les rémunérations versées à compter du 1er janvier 2016,

- le crédit impôt recherche (CIR), dont le taux est porté :

- pour les dépenses de recherche exposées à compter du 1er janvier 2015 dans des exploitations situées dans les DOM, de 30 % à 50 % pour la fraction des dépenses de recherche inférieure ou égale à 100 millions d’euros,

- de 20 % à 40 % pour les dépenses d’innovation supportées par les PME à compter du 1er janvier 2015 dans des exploitations situées dans un département d’outre-mer.

L’entrée en vigueur de ces mesures majorées sera toutefois différée (à une date fixée ultérieurement par décret) pour les entreprises ne satisfaisant pas aux conditions d’application du règlement communautaire 651/2014 d’exemption des notifications des aides de l’Etat.

Adhérents d’OGA

La 2nde loi de finances rectificative pour 2014 supprime plusieurs avantages bénéficiant actuellement aux adhérents d’organismes de gestion agréés :

- la réduction d’impôt pour adhésion à un OGA est supprimée, à compter du1er janvier 2016,

- le déplafonnement du montant du salaire du conjoint de l’exploitant déductible. A l’instar des non adhérents, le salaire déductible sera, à compter de 2016, plafonné à 17 500 € sauf si les époux sont placés sous un régime excluant toute communauté (auquel cas le salaire est déductible sans limitation, que le contribuable adhère ou non à un OGA),

- la réduction du délai de reprise de l’administration fiscale de 3 ans à 2 ans en cas d’adhésion à un OGA : qu’ils adhèrent ou non, les contribuables sont désormais tous soumis au délai de 3 ans.

Dispositifs « zonés »

La 2nde loi de finances rectificative pour 2014 prolonge plusieurs dispositif d’exonération des bénéfices prévu en faveur des entreprises s’implantant dans certaines zones tout en en aménageant certains :

- le dispositif d’exonération applicable en ZFU est prorogé pour une période de 6 ans (jusqu’au 31 décembre 2020) et l’aménage sur plusieurs points à compter du 1er janvier 2015 :

- le dispositif est rebaptisé ZFUTE : « zones franches urbaines territoires entrepreneurs »,

- le plafond des bénéfices exonérés est abaissé de 100 000 € à 50 000 €,

- et la durée des exonérations est réduite à 8 ans à raison de 5 ans à taux plein et 3 ans à taux dégressif : 1 an à 60 %, 1 an à 40 %, 1 an à 20 %. Jusqu’alors l’exonération s’étendait sur une période de 14 ans jusqu’alors à raison de 5 ans à taux plein, 5 ans à 60 %, 2 ans à 40 % et 2 ans à 20 %

- enfin, le bénéfice de l’exonération est subordonné à 2 nouvelles conditions (tenant à la présence de salariés résidents de ces zones à compter de 2015 et à la signature d’un contrat de ville à compter de 2016

- afin de mettre en conformité les dispositifs d’exonération des bénéfices et d’impôts locaux prévu en faveur des zones franches DOM avec la réglementation européenne, les entreprises en difficulté en sont exclues dès le 1er juillet 2014

- l’exonération d’impôt sur les bénéfices en faveur des entreprises nouvelles dans les zones d’aide à finalité régionale (ZAFR) ainsi que les exonérations d’impôts locaux et de taxes consulaires qui leur sont liées, et enfin les exonérations de cotisation foncière des entreprises (CFE) en faveur de certaines opérations réalisées en ZAFR et dans les zones d’aides à l’investissement des PME (ZAIPME) sont prolongées pour 6 ans, soit jusqu’au 31 décembre 2020,

- l’exonération des bénéfices applicable dans les bassins d’emploi à redynamiser (BER) ainsi que les allègements en matière de TFB et de CFE dont bénéficient ces entreprises sont prorogées pour 3 ans jusqu’au 31 décembre 2017,

- le dispositif en faveur des entreprises créées ou reprises en ZRR est prolongé d’une année, soit jusqu’au 31 décembre 2015.

10 – Immobilier

Outre la mise en place du nouveau dispositif Pinel (cf. ci-dessus) les lois de finances contiennent plusieurs mesures impactant l’immobilier :

- la loi prévoit la possibilité pour les communes situées en « zone tendue » (où la texe sur les logements est applicable) de mettre en place une taxe sur les résidences secondaires qui prendra la forme d’une majoration, pour ces logements, de 20 % de la taxe d’habitation. Cette décision devra être prise par les communes concernées avant le 28 février,

- le régime spécifique d’imposition des revenus des monuments historiques est ouvert, sans agrément, aux immeubles affectés pendant au moins 15 ans à un espace culturel non commercial ouvert au public. Les critères d’obtention de l’agrément nécessaire pour les SCI non familiales et les copropriétés puissent bénéficier de ce régime sont allégées.

- s’agissant des plus-values immobilières :

- la doctrine administrative qui a aligné en août dernier l’abattement pour durée de détention qui est applicable aux cessions de terrain à bâtir sur celui des autres biens immobiliers,

- le taux d’imposition des réalisées par les non-résidents passe uniformément à 19 % (au lieu de 33,1/3 % ou 75 %) à compter de 2015.