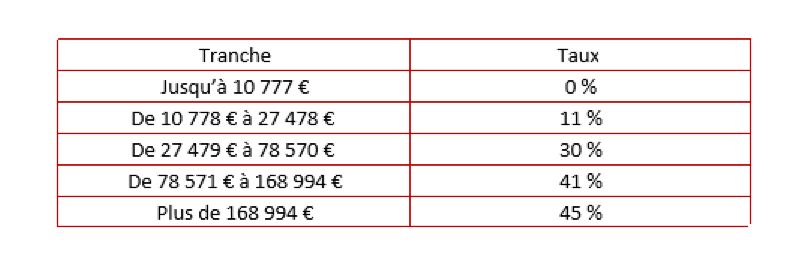

Revalorisation du barème de l’IR

Le barème de l’IR pour les revenus 2023 serait revalorisé en fonction de l’inflation (+ 5,4 %) :

Hausse du seuil du taux réduit d’IS

Actuellement, les entreprises et sociétés à l’IS sont taxées à l’IS au taux ordinaire de 25 %. Elles peuvent toutefois bénéficier du taux réduit de 15 %, sur les 38 120 premiers bénéfices, sous certaines conditions :

- – chiffre d’affaires inférieur à 10 000 000 € ;

- – capital entièrement libéré ;

- – capital détenu à au moins 75 % par des personnes physiques.

Le seuil de 38 120 € serait relevé à 42 500 €, soit une économie d’IS de 438 €.

Remarque : si, dans l’amendement originel, les sociétés à prépondérance immobilière étaient exclues du taux réduit, cette restriction n’a finalement pas été retenue.

Prorogation du taux majoré de 25% pour les PME, FIP et FCPI

La souscription au capital d’une PME, d’un FIP ou d’un FCPI ouvre droit à une réduction d’impôt sur le revenu. En principe, le taux de cette réduction est de 18 % mais il a été réhaussé à 25 % :

- – entre le 10 août 2020 et le 31 décembre 2020 ;

- – entre le 9 mai 2021 et le 31 décembre 2021 ;

- – et entre le 18 mars 2022 et le 31 décembre 2022.

Afin de soutenir ces entreprises, ce taux majoré serait prorogé pour 2023 (cela nécessitera toutefois l’accord de la commission européenne).

Frais de garde d’enfants de moins de 6 ans

Les frais de garde de jeunes enfants ouvrent droit à un crédit d’impôt de 50 % des sommes versées, au titre de la garde à l’extérieur du domicile, retenues dans la limite de 2 300 €.

Ce plafond serait relevé à 3 500 €.

Exonération de DMTG sur les baux ruraux et parts de GFA

Les biens ruraux loués à long terme ou par bail cessible hors du cadre familial ainsi que les parts de GFA bénéficient d’une exonération en cas de transmission par donation ou suite à un décès :

- – de 75 % jusqu’à 300 000 € ;

- – de 50 % au-delà.

L’exonération est subordonnée à la condition que le donataire, héritier ou légataire conserve les biens pendant 5 ans.

L’exonération serait renforcée sous réserve d’un délai de conservation de 10 ans : l’exonération serait de 75 % jusqu’à 500 000 € puis de 50 %.

Taxe sur les logements vacants

Les logements vacants (habitables, mais inoccupés) situés dans les communes appartenant à une zone d’urbanisation où il existe un déséquilibre marqué entre l’offre et la demande de logements (c’est-à-dire les communes de plus de 50 000 habitants) sont soumis à une taxe de 12,5 % la première année et 25 % à compter de la deuxième année.

Ces taux seraient relevés à 17 % pour la première année et 34 % à compter de la deuxième année.

Aménagement du régime DEFI Forêt

Le régime DEFI Forêt permet de bénéficier d’une réduction d’impôt de 18 % en cas d’acquisition de bois ou de terrains à boiser ou de parts de groupement forestiers.

Cette réduction serait transformée en un crédit d’impôt de 25 %, dont les conditions seraient assez similaires au régime actuel.

Source : Projet de loi de finances pour 2023

Clickimpôts pro 2023 est disponible !

Clickimpôts pro 2023 est la meilleure solution pour calculer, déclarer et surtout réduire le montant de vos impôts.